阿倍野区で新築/リフォームをお考えの方に<住宅ローン40年時代!?

みなさん、こんにちは。

今日は月に1回のFPの先生からの情報をご提供したいと思います。

融資期間が従来最長35年ではあるのですが、

40年に延長する銀行さんが出てきたようです。

今日はそんなお話です。

————————————————————————————

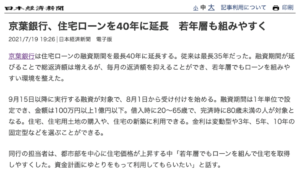

「住宅ローン40年返済時代!?」

面白いニュースが飛び込んで来ました。

千葉県にある京葉銀行が、

住宅ローンの返済期間を40年に延長するというのです。

ご存じの通り住宅ローンの返済期間は、

35年間かもしくは完済年齢が80歳までのどちらか短い方となります。

ですから、44歳までの人であれば、

35年ローンを組める訳です。

その期間をさらに5年伸ばすというのです。

つまり、39歳までであれば40年ローン可能ということになります。

35年と40年ローンの違いは

毎月の返済額を計算すれば、一目瞭然です。

例えば住宅ローン3000万円を金利1%で借りたとしましょう。

35年返済の場合(ボーナス返済なし)

毎月返済額 84,685円

40年返済の場合(ボーナス返済なし)

毎月返済額 75,856円

毎月の返済額が約9000円も軽減されることになります。

その分生活にゆとりを持つことができます。

また、年返済比率が下がるので、

さらに多くの住宅ローンを借りることができるというメリットもあります。

しかし、本当に返済期間が長くなることはいいことなのでしょうか?

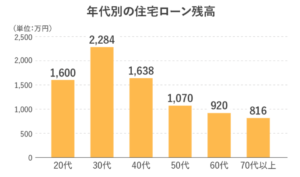

※金融広報中央委員会「家計の金融行動に関する世論調査(2019年)」より筆者作成。

※「借入金がある」と回答した人の割合と「住宅の取得または増改築などの資金で借入れがある」と回答した人の割合の積により、平均額を算出

35年が当たり前の現時点でも、

老後に住宅ローンがこれだけ残っています。

返済期間が5年伸びれば、

さらにプラス400万円老後に残る住宅ローンが増えるのです。

ただでさえ、

老後に2000万円の貯蓄がないと破綻すると言われているのに、

大丈夫な訳がありません。

もちろん、定年が60歳から65歳に延長され、

働く期間が長くなったとは言え、

今の目先の返済の楽さだけを考えず、

老後資金とのバランスを考える必要がありそうです。

————————————————————————————

うまく利用すれば便利に有利に使える、

ただ無計画に利用すると、大きなリスクにもなりますよね。

これから、もしかすると40年ローンが増えてくるかも。

上手に付き合っていくためにも、

計画的にお借入れをしていただくためにも、

人生設計、ライフプランのご相談を

遠慮なくおっしゃって頂ければと思います。

それでは、また!