住宅ローンを払いながら貯蓄する!?②

前回に続けて、頭の痛くなる話の第二弾。

皆さんの参考になればと思いつつ、

自分自身、そして嫁に訴えたいあべの店野口です。

さて、今回の内容は前回に投稿させて頂きました

あるFPさんの記事の続きです。

現実を知る怖さと、

現実と向き合う事による将来の安定、

少々気持ちがしんどくなるかもですが、

必ずお役にたつと思います。

是非、参考に読み進めてみてください。

——————————————————————————————–

「いったいどのぐらいの住宅ローンが、我が家にとって限界なのか?」

多くの人が住宅ローンを計画する時にこの質問に対して、

今の生活から考えて「支払っていけるかどうか?」で考えがちです。

しかし、これはとんでもない勘違いです。

資金計画で一番重要なことは、

今支払っていける金額ではなく、

これからどれだけ貯蓄しなければいけないのか?から逆算していくことなのです。

例えば、子どもの教育費。

もし子どもが「大学に行きたい!」と言った時、

親であれば叶えてあげたいですよね。

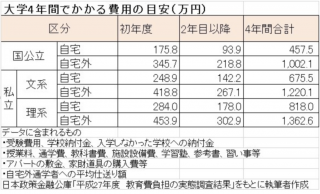

仮に、子どもが、私立大学文系で自宅から通える場所に合格してくれた場合に

必要な学費は4年間で、675.5万円です。

1年で平均169万円必要なことになります。

もちろん生活しながら支払える金額ではありません。

つまり、子どもの大学費用は長期間に渡って準備していかなければいけないことになります。

ちなみに、675.5万円を

子どもが大学に入学するまでの18年間で準備しようと思うと、

1年間に37万円以上貯蓄する必要があります。

月々にすれば3万円以上となりますね。

もし、子どもが二人いれば

この倍の金額を毎月・毎年準備する必要がある計算になります。

しかも住宅ローンを支払いながら。

教育費以外にも自動車の買い替え、

繰上げ返済の準備、

老後の資金と貯蓄で準備しないといけないことは目白押しです。

住宅ローンの計画は、

まず貯蓄が必要な金額を計画してから考えなければならないのです。

多くの人は住宅ローンの計画をする時、

必要な貯蓄額の計算をしません。

なぜならそんなことをすれば、家を買う気分ではなくなるからです。笑

しかし、家を購入した後に厳しい現実を知るくらいなら、

厳しい現実を知り、その対策を計画した上で住宅ローンを組んだ方が、

人生を数倍楽しく行きていくことができます。

貯蓄の計画をするというと、

多くの人は先ほどの教育費のように毎月均等に貯蓄する計算をしがちです。

しかし子どもが2人いる場合、

毎月3万円の2人分の6万円を均等に貯蓄できる家などほとんどありません。

つまり貯蓄計画は均等に貯める計画ではなく、

どのタイミングでどのぐらいを無理なく貯蓄するのか?

を計画することなのです。

ぜひ住宅ローンの計画は貯蓄計画からということを忘れずに家づくりをお進めください。

——————————————————————————————–

以上の内容でした。

いくら支払いえるか?からもう一つ踏み込んだ、

将来必要と予想される貯蓄をしながら

いくら支払えるのか?

が大切なんですよね。

こうなると、なかなかご夫婦で考えるのは

困難です。

ちょっと相談してみようかなって思われた方は

是非お問い合わせください。

それでは、また!