続・とりあえず35年

今日は午前中に半日休暇をもらいまして

検査に行ってきました。

この年になると、会社の健康診断で何かと

ひっかかってしまうんですよね~。

って事で今回は、大阪警察病院にお世話になりまして、

採血・エコー・胃カメラと受けてきました。

診断結果は問題なし!との事。

とりあえず一安心できましたので、

「張り切っていこう!」

って気合の入ってるあべの店野口です。

さて今日は前回お話させて頂きました、

「とりあえず35年!」の続きになります。

——————————————————————————————–

3000万円の住宅ローンを

金利1%(ボーナス返済なし)で借りた場合。

○ 35年返済であれば、毎月の返済額は84,685円。

○ 30年返済であれば、毎月の返済は、96,491円。

約12,000円も毎月の返済額が増えます。

つまり、返済期間を長く設定した方が、

毎月の返済金額を少なく見せることができる。

これが、金融機関やハウスメーカーが

住宅ローンの返済期間を35 年で勧めてくる理由だ

ということは前回お話ししました。

家の購入を検討している人の多くは、

今支払っている家賃と比較して資金計画を考えます。

ですから、金融機関もハウスメーカーも毎月の返済金額を

少なくみせる努力をするのはある意味仕方がないことなのです。

しかし、実際家を購入する私たちは、

毎月の返済金額が少なくなるという理由だけで

35年返済で住宅ローンを組んでいいのか?

といえばそれは全く別問題です。

この通り、

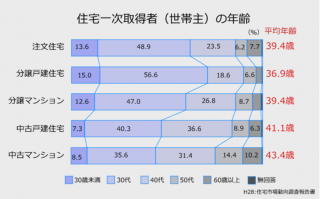

はじめてマイホームを購入する人の平均年齢は注文住宅で39.4 歳。

もし35年返済でローンを組むと、完済した時の年齢は、74歳を超えます。

ほとんどの方は定年退職をしていらっしゃいます。

じゃあ定年後に年金で住宅ローンを支払いますか?

と聞けば「それは無理!」と答える方が大半だと思います。

つまり、ほとんどの方は、35年返済でローンを組みながら、

35年かけて住宅ローンを返済するつもりはない訳です。

きっと「繰り上げ返済」をして定年退職までに終わらせる。

きっとこうお考えなのだと思います。

でもどうでしょう?

「では、定年までに住宅ローンを完済するために、

どの時期に、どのぐらい繰り上げ返済するご計画ですか?」

と質問されて返答できる人はどのぐらいいるでしょうか?

35年返済で住宅ローンを組むこと自体は、

方法論ですから問題ありません。

しかし、もしこの方法を利用するのであれば、

もちろん繰り上げ返済の計画を立てるべきなのです。

「何歳までに住宅ローンを完済するのか?」

「そのために、いつまでに繰り上げ返済用の財源をどうやって用意するのか」

ここまで計画する必要があるのです。

——————————————————————————————–

以上ですが、

じゃ、どうやって計画すればいいの??

そんなの自分達では無理!!

って思われるかと思います。

そうなんです。

ほとんどの方が、こんな難しい事を

ご自身で考える事なんて出来ないんです。

そこで私達がおすすめしているのが、

ライフプランニングなんです。

是非、遠慮なく

「一度相談してみたいんですけど・・・」って

ご連絡ください。

お待ちしております。

それでは、また!